Cổng thanh toán Smartlink là gì? Đây là giải pháp thanh toán nội địa nhanh chóng, tiện lợi và an toàn, giúp người dùng và doanh nghiệp thực hiện giao dịch dễ dàng tại Việt Nam, đồng thời hỗ trợ nhiều loại thẻ và ngân hàng phổ biến. Bài viết dưới đây, MINI AI chia sẻ những lưu ý quan trọng khi sử dụng Smartlink, giúp giao dịch suôn sẻ, hạn chế rủi ro và giải đáp thắc mắc về phí cũng như thẻ quốc tế.

1. Tầm quan trọng của Smartlink trong hệ thống thanh toán

Smartlink đóng vai trò then chốt trong việc kết nối các ngân hàng với thương mại điện tử, giúp các giao dịch nội địa diễn ra một cách nhanh chóng, thuận tiện và vẫn đảm bảo an toàn. Nhờ Smartlink, doanh nghiệp có thể mở rộng phương thức thanh toán cho khách hàng, tối ưu hóa quy trình thu tiền và giảm thiểu rủi ro gian lận so với các phương thức thanh toán truyền thống như tiền mặt. Hệ thống này không chỉ mang lại trải nghiệm thanh toán liền mạch cho khách hàng mà còn hỗ trợ doanh nghiệp nâng cao hiệu quả vận hành và quản lý dòng tiền.

2. Điều kiện cần thiết để thanh toán qua Smartlink

Để sử dụng Smartlink hiệu quả, người dùng và doanh nghiệp cần đảm bảo các điều kiện cơ bản về tài khoản và loại thẻ. Hiểu rõ những yêu cầu này giúp quá trình thanh toán diễn ra thuận tiện, an toàn và tránh gián đoạn khi giao dịch trực tuyến.

2.1. Điều kiện đối với người dùng và tài khoản ngân hàng

Để sử dụng Smartlink, người dùng cần sở hữu tài khoản tại một trong các ngân hàng đối tác của hệ thống. Ngoài ra, tài khoản này phải được kích hoạt dịch vụ thanh toán trực tuyến, thông qua Internet Banking hoặc Mobile Banking. Việc này giúp đảm bảo mọi giao dịch được thực hiện một cách an toàn, nhanh chóng và minh bạch.

Bên cạnh đó, người dùng cần đảm bảo tài khoản có đủ số dư để thanh toán, đồng thời kiểm tra các hạn mức giao dịch trực tuyến được ngân hàng quy định. Điều này giúp tránh tình trạng giao dịch bị từ chối hoặc gián đoạn, đảm bảo trải nghiệm liền mạch khi mua sắm hoặc thanh toán dịch vụ trực tuyến.

2.2. Các loại thẻ và ngân hàng được chấp nhận thanh toán

Smartlink hỗ trợ thanh toán bằng nhiều loại thẻ khác nhau, bao gồm:

- Thẻ ATM nội địa của các ngân hàng lớn tại Việt Nam, giúp người dùng dễ dàng thực hiện giao dịch ngay cả khi chưa có thẻ tín dụng.

- Thẻ ghi nợ nội địa, cho phép trừ trực tiếp số dư trong tài khoản, đảm bảo quản lý tài chính cá nhân thuận tiện và minh bạch.

- Một số thẻ quốc tế như Visa, Mastercard (tùy thuộc vào ngân hàng và hạn mức), mở ra khả năng thanh toán cho các giao dịch quốc tế hoặc dịch vụ trực tuyến nước ngoài.

Việc hỗ trợ đa dạng thẻ và ngân hàng không chỉ mang lại sự thuận tiện tối đa cho khách hàng mà còn giúp doanh nghiệp mở rộng phạm vi thanh toán, đáp ứng nhu cầu đa dạng của khách hàng trong nước và quốc tế. Đồng thời, hệ thống này còn giúp giảm thiểu rủi ro gian lận so với các phương thức thanh toán truyền thống và tối ưu hóa quy trình quản lý tài chính của doanh nghiệp.

3. Hướng dẫn thanh toán trực tuyến qua Smartlink

Thanh toán qua Smartlink mang đến sự tiện lợi và an toàn cho cả khách hàng và doanh nghiệp. Dưới đây là hướng dẫn chi tiết các bước thực hiện cũng như những lưu ý quan trọng để đảm bảo giao dịch thành công.

3.1. Quy trình các bước thực hiện giao dịch thanh toán nội địa

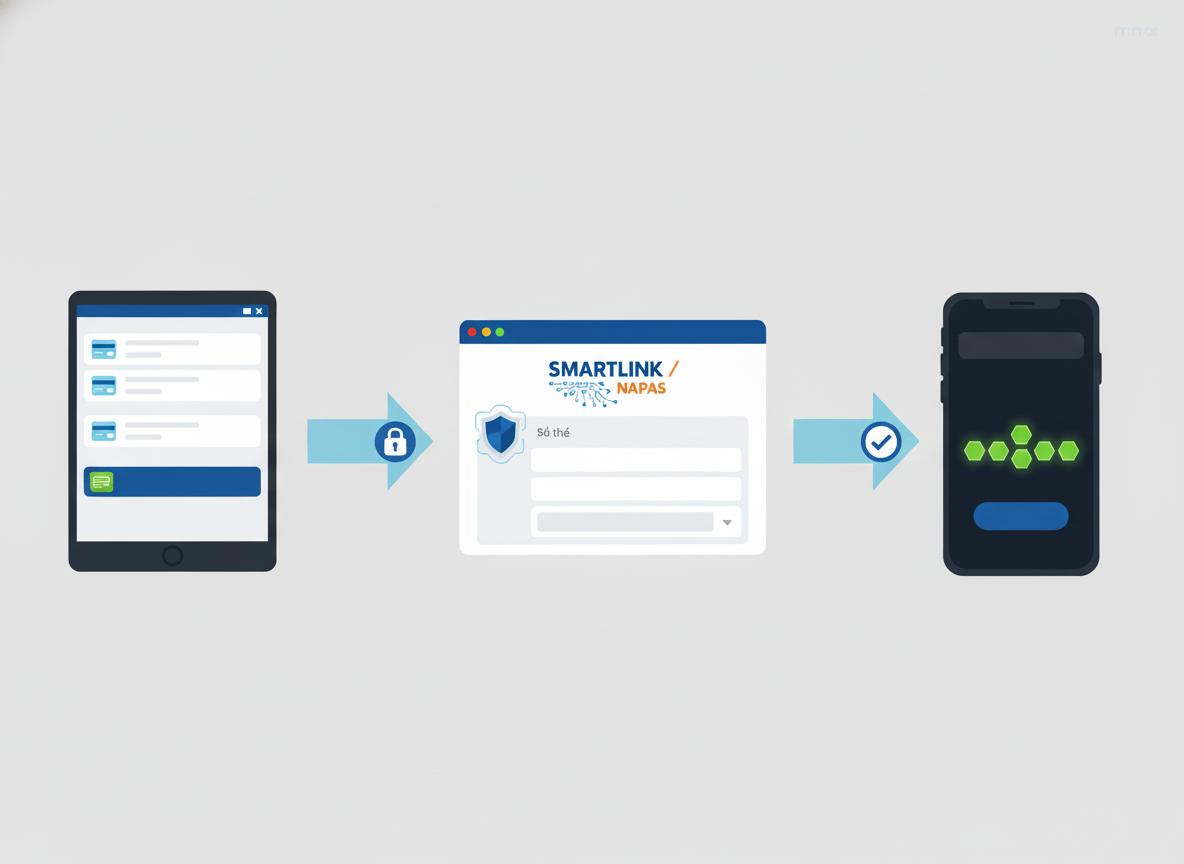

Bước 1: Chọn phương thức thanh toán qua Smartlink

Khi mua hàng trực tuyến, sau khi lựa chọn sản phẩm hoặc dịch vụ, bạn sẽ được yêu cầu chọn phương thức thanh toán. Hãy chọn “Cổng thanh toán Smartlink” để tiếp tục. Việc này giúp đảm bảo giao dịch được xử lý an toàn, nhanh chóng và thông tin thanh toán được bảo mật ngay từ đầu.

Bước 2: Nhập thông tin thẻ

Hệ thống sẽ yêu cầu bạn nhập thông tin thẻ thanh toán.

- Đối với thẻ nội địa: Nhập số thẻ (in trên mặt trước thẻ ATM), tên chủ thẻ và thời hạn thẻ.

- Đối với thẻ quốc tế như Visa hoặc Mastercard: Ngoài các thông tin trên, bạn cần cung cấp thêm mã CVV (3 số bảo mật ở mặt sau thẻ).

Việc nhập chính xác thông tin thẻ là bước quan trọng để hệ thống Smartlink xác thực giao dịch và đảm bảo tiền được chuyển đúng tài khoản nhận.

Bước 3: Xác thực giao dịch

Sau khi nhập đầy đủ thông tin thẻ, bạn sẽ được chuyển tới trang xác thực của ngân hàng phát hành thẻ. Ngân hàng sẽ gửi mã OTP (một lần) qua SMS đến số điện thoại đã đăng ký với ngân hàng. Bạn cần nhập chính xác mã OTP này để xác nhận giao dịch. Bước này giúp bảo vệ tài khoản khỏi các rủi ro gian lận và đảm bảo rằng chỉ chủ thẻ mới có thể hoàn tất thanh toán.

Bước 4: Hoàn tất giao dịch

Khi xác thực thành công, hệ thống sẽ thông báo kết quả giao dịch. Số tiền thanh toán sẽ được trừ trực tiếp từ tài khoản ngân hàng hoặc thẻ của bạn. Đồng thời, bạn sẽ nhận được thông báo xác nhận từ website hoặc ứng dụng mua sắm cùng biên lai hoặc hóa đơn điện tử để lưu trữ. Việc lưu lại biên lai giúp bạn đối chiếu khi cần thiết, đặc biệt trong các giao dịch có giá trị cao hoặc khi phát sinh sự cố.

3.2. Những lưu ý quan trọng khi thanh toán qua cổng Smartlink

Khi sử dụng Smartlink để thanh toán, người dùng và doanh nghiệp nên lưu ý một số điểm sau để đảm bảo giao dịch diễn ra suôn sẻ và an toàn:

- Kiểm tra thông tin thẻ và số dư: Đảm bảo số thẻ, tên chủ thẻ, thời hạn sử dụng, CVV chính xác và tài khoản có đủ số dư để tránh giao dịch bị từ chối.

- Chú ý hạn mức giao dịch: Mỗi thẻ có hạn mức thanh toán khác nhau; nắm rõ hạn mức để tránh từ chối, đặc biệt với hóa đơn giá trị cao.

- Xác thực giao dịch cẩn thận: Nhập mã OTP trực tiếp trên trang xác thực chính thức, không cung cấp cho người khác để tránh rủi ro lừa đảo.

- Lưu biên lai hoặc hóa đơn điện tử: Giúp đối chiếu khi cần thiết và xử lý sự cố phát sinh.

- Sử dụng thiết bị và mạng an toàn: Tránh Wi-Fi công cộng, luôn cập nhật phần mềm bảo mật để bảo vệ thông tin tài khoản.

- Kiểm tra phí và hỗ trợ thẻ quốc tế: Một số thẻ quốc tế có phí và hạn mức khác thẻ nội địa; tham khảo trước khi thanh toán quốc tế.

Việc lưu ý các điểm trên không chỉ giúp giao dịch Smartlink diễn ra nhanh chóng và an toàn, mà còn giúp người dùng và doanh nghiệp hạn chế rủi ro, tối ưu trải nghiệm mua sắm trực tuyến.

Xem thêm: Tìm hiểu cổng thanh toán và cách lựa chọn giải pháp an toàn, tiện lợi

4. Tổng kết

Cổng thanh toán Smartlink là giải pháp thanh toán nội địa tiện lợi, an toàn và nhanh chóng, phù hợp với cả khách hàng cá nhân và doanh nghiệp. Bằng việc hỗ trợ đa dạng loại thẻ, tích hợp bảo mật với OTP, Smartlink giúp giao dịch diễn ra liền mạch, giảm rủi ro gian lận và nâng cao hiệu quả quản lý tài chính. Khi sử dụng Smartlink, hãy đảm bảo tài khoản và thẻ hợp lệ, kiểm tra hạn mức, lưu giữ biên lai và thực hiện xác thực giao dịch cẩn thận để tận dụng tối đa lợi ích của cổng thanh toán này.

5. Câu hỏi thường gặp (FAQ)

5.1. Smartlink có chấp nhận thẻ quốc tế (Visa/Mastercard) không?

Một số ngân hàng hỗ trợ thẻ quốc tế khi thanh toán qua Smartlink, tuy nhiên hạn mức và phí có thể khác nhau, nên kiểm tra trước khi giao dịch.

5.2. Thanh toán qua Smartlink có bị tính phí không?

Phí giao dịch tùy thuộc vào ngân hàng và loại thẻ, nhưng thường rất thấp hoặc miễn phí với nhiều giao dịch nội địa.

5.3. Phải làm gì khi giao dịch qua Smartlink bị lỗi hoặc bị trừ tiền?

Liên hệ ngay ngân hàng phát hành thẻ và bộ phận hỗ trợ của Smartlink, cung cấp mã giao dịch và thông tin thanh toán để được xử lý kịp thời.